Nel 2023, il settore dei mutui ha registrato un notevole calo, con una diminuzione del 26% rispetto all'anno precedente, scendendo a livelli perfino inferiori ai valori pre-pandemia. Anche il capitale complessivo erogato per finanziamenti ipotecari ha visto un decremento del 25%, attestandosi a poco più di 53 miliardi di Euro. Minima la percentuale di operazioni di surroga, che ha contribuito a rendere il 2023 sicuramente uno degli anni più ardui per le famiglie italiane. Unico dato positivo per gli “under 36”, beneficiati dalle politiche di sostegno ai mutui per i giovani.

Il 2023 vede un fortissimo calo dei mutui, come già ampiamente previsto a margine delle rilevazioni fatte nel rapporto 2022.

Il numero dei mutui anno su anno vede il 2023 caratterizzato da una flessione di circa il 26%, portando il dato a valori perfino inferiori a quelli pre-pandemia. Infatti 322.000 circa sono stati i finanziamenti nel 2023, a fronte di oltre 435.000 nel 2022 e 386.000 nel 2019.

Significativo appare anche il trend negativo del secondo semestre rispetto al primo (Tab. 25), che segnando un -3% lascia immaginare un difficile recupero anche nel corso del 2024.

Unica eccezione è l’area del Nord-Est, che segna un trend positivo nel secondo semestre rispetto al primo, a differenza di tutto il resto d’Italia (Tab. 27).

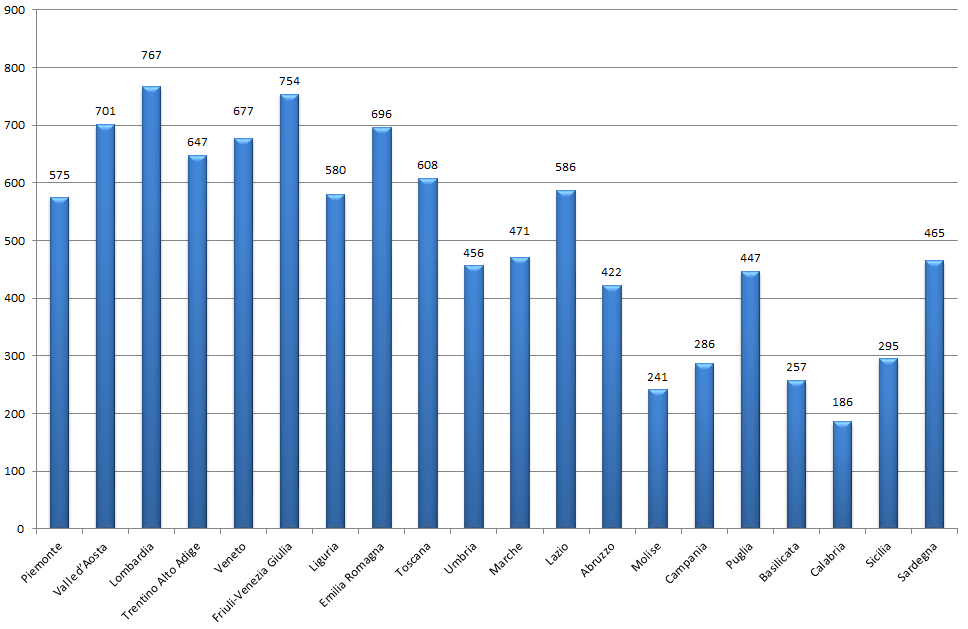

Poche modifiche, invece, emergono, rispetto agli anni precedenti, nel rapporto tra le Regioni, che infatti nel complesso hanno pressoché mantenuto i rispettivi rapporti numerici.

Gli abitanti che fanno maggiore ricorso al credito si confermano quelli della Lombardia e del Friuli-Venezia Giulia, anche se a posizioni invertite rispetto al 2022.

Nel 2023, infatti, è la Lombardia la Regione a primeggiare con una media di 767 finanziamenti ogni 100.000 abitanti, che supera di poco il Friuli-Venezia Giulia che si ferma ad una media di 754 finanziamenti ogni 100.000 abitanti (si pensi che nel 2022 quest’ultima Regione aveva fatto registrare una media di 1.037 finanziamenti). Al terzo posto sale la Valle d’Aosta, che supera di poco l’Emilia Romagna. Fanalino di coda sempre la Calabria (Tab. 26).

Figura 26.1. Mutui con garanzia su beni immobili per distribuzione regionale (Tassi per 100.000 abitanti)

È sempre il bimestre giugno-luglio a confermarsi il periodo dell’anno in cui si riscontra il maggior numero delle operazioni (anche se nel 2023 i risultati appaiono maggiormente distribuiti nel corso dei mesi), ovviamente bilanciato dal mese di agosto (che fa segnare solo il 3,64%), a causa della consueta chiusura per le ferie estive pressoché generalizzata in tutto il Paese.

Ancora una volta si conferma particolarmente vivace il mese di marzo, capace nel 2023 di far registrare il valore mensile più alto di tutto l’anno – con un 9,77% su base annua (Tab. 27.1).

Particolarmente penalizzati i mutui sotto i 50.000 Euro o sopra i 350.000, a dimostrazione del fatto che l’innalzamento dei tassi ha reso le rate sopportabili solo al ceto medio (Tab. 28).

Analogo andamento può osservarsi anche alla luce del capitale complessivo erogato dagli Istituti di Credito per finanziamenti ipotecari che nel 2023 è diminuito di oltre il 25%, passando dai quasi 71 miliardi di Euro erogati nel 2022 (già in riduzione rispetto all’anno precedente) ai poco più di 53 miliardi del 2023 (Tab. 29).

Tale dato appare ancor più significativo se letto in combinazione con quelli sulle tipologie dei finanziamenti, dai quali merge che le operazioni di surroga hanno inciso per solo il 4% del totale dei mutui concessi; un dato questo che inserisce il 2023 tra gli anni più difficili per le famiglie italiane che, oltre a veder crescere le rate dei propri mutui per il costante aumento dei tassi applicati ai mutui variabili non hanno al contempo trovato alcuna possibilità di alleviare tale peso con operazioni di rinegoziazione o surroga (Tab. 30).

Notizie solo in parte positive in relazione al genere ed all’età dei mutuatari: l’unico trend positivo dell’anno si registra infatti sulla popolazione di età compresa tra i 18 ed i 35 anni, segno che le politiche di sostegno ai mutui per gli “under36” hanno effettivamente sostenuto questo settore della popolazione(Tab. 31).

Consiglio Nazionale del Notariato © 2024