Il comparto dei mutui nel 2025 evidenzia un segnale di decisa ripresa, consolidando l’inversione di tendenza già intravista nel corso del 2024.

Dopo il biennio di forte contrazione dovuto al verticale innalzamento dei tassi di interesse, le nuove rilevazioni mostrano un aumento del numero totale di finanziamenti erogati, che raggiunge quota 404.530 (rispetto ai circa 340.000 del 2024). Il dato è confermato da una tendenza semestrale positiva, che vede un incremento dell'attività nel secondo semestre pari al 4,18%, suggerendo un quadro di ritrovata fiducia delle famiglie e un progressivo adattamento del mercato al nuovo scenario del costo del credito (Tab. 25).

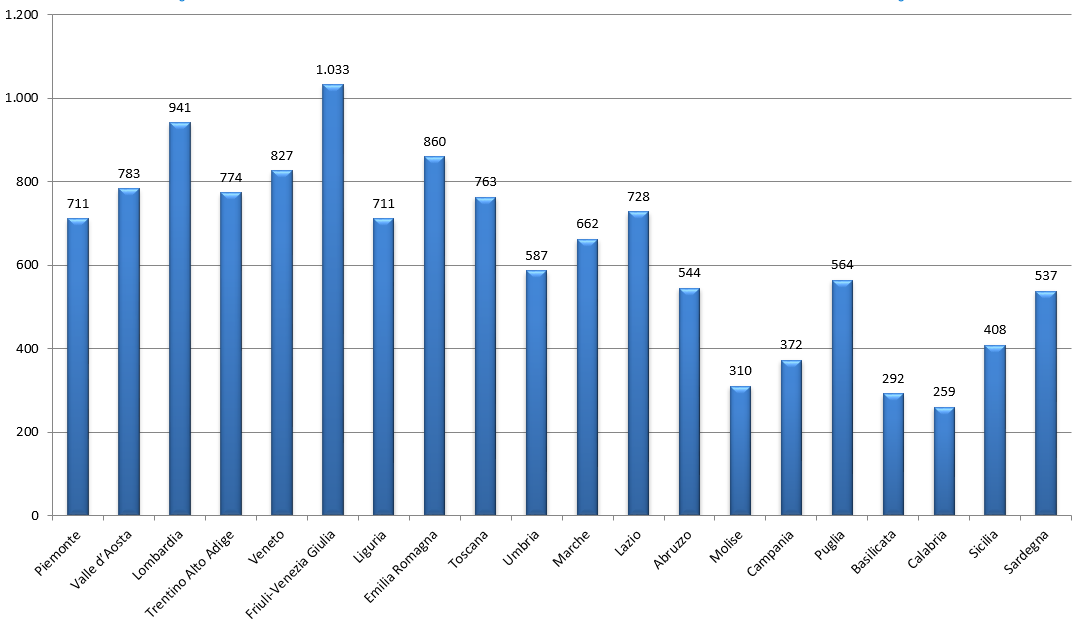

A livello geografico, il Nord del Paese continua a trainare il mercato creditizio, assorbendo oltre il 58% del totale nazionale (Nord Ovest 33,70% e Nord Est 24,53%). La Lombardia si conferma la regione con il maggior volume di stipule in termini assoluti (94.376, pari al 23,33% del dato nazionale). Tuttavia, entrando nel dettaglio del ricorso al credito per abitante è il Friuli-Venezia Giulia a registrare il primato con 1.033 nuovi finanziamenti ogni 100.000 abitanti, seguito dalla Lombardia (941) e dal Veneto (827). All’estremo opposto si confermano Calabria (259) e Basilicata (292), che restano le regioni con la minore incidenza di mutui in rapporto alla popolazione residente (Tab. 26).

Figura 26.1. Mutui con garanzia su beni immobili per distribuzione regionale - Tassi per 100.000 abitanti

Sotto l’aspetto temporale (Tab. 27.1), il 2025 ricalca la stagionalità storica: luglio si conferma il mese più vivace con l’11,20% delle stipule annuali, seguito da ottobre (9,69%) e dicembre (9,39%). Il mese di agosto, con appena il 2,97%, rimane tradizionalmente il periodo di minima operatività.

Per quanto riguarda l’importo dei mutui, la fascia medio-alta si conferma la più rappresentativa del mercato: i finanziamenti compresi tra 100.000 e 149.999 euro coprono il 33,05% del totale, seguiti dalla fascia 50.000-99.999 euro (28,03%). Rimangono limitate le operazioni di importo inferiore ai 50.000 euro (2,86%) e quelle superiori ai 500.000 euro (2,61%), segno che l'innalzamento dei tassi continua ad agire da calmiere soprattutto sugli investimenti di importo più elevato (Tab. 28).

Il capitale complessivo erogato per finanziamenti ipotecari su immobili segna una crescita significativa, attestandosi a circa 75,6 miliardi di euro, con un incremento dell'11,15% tra il primo e il secondo semestre dell'anno. Tale dinamica è accompagnata da un aumento del valore medio del singolo mutuo, che si attesta a 195.227 euro, contro i 178.247 euro del 2024, con un incremento effettivo di circa 16.980 euro (+9,5%) (Tab. 29).

Sotto il profilo delle tipologie di finanziamento i mutui ipotecari rappresentano la quasi totalità delle operazioni (94,84%); le surroghe, pur rimanendo su livelli storicamente bassi a causa dei tassi correnti, incidono per il 4,53% del totale (18.616 atti), in sostanziale tenuta rispetto al 4,8% registrato nel 2024. (Tab. 30).

Per quanto concerne l’età della popolazione, il dato più rilevante è la centralità della fascia under 35, che rappresenta il 40,69% dei contraenti totali (192.522 soggetti) (Tab. 31). Tale evidenza sottolinea come le politiche di sostegno ai mutui per i giovani continuino a rappresentare il vero motore del settore, permettendo alla popolazione in età lavorativa più giovane di accedere alla proprietà immobiliare nonostante il contesto macroeconomico complesso. Segue la fascia 36-45 anni, che copre il 29,59% delle operazioni. Sotto il profilo del genere, si registra una prevalenza maschile con un rapporto di mascolinità di 109,05.

In conclusione, il settore dei mutui nel 2025 mostra una rassicurante capacità di resilienza. La crescita dei volumi e del capitale erogato, unita alla forte spinta della fascia giovanile, suggerisce che il mercato immobiliare ha trovato un nuovo punto di equilibrio operativo, con il sistema notarile che si conferma osservatorio privilegiato per intercettare la reale capacità di investimento delle famiglie italiane.

Consiglio Nazionale del Notariato © 2026